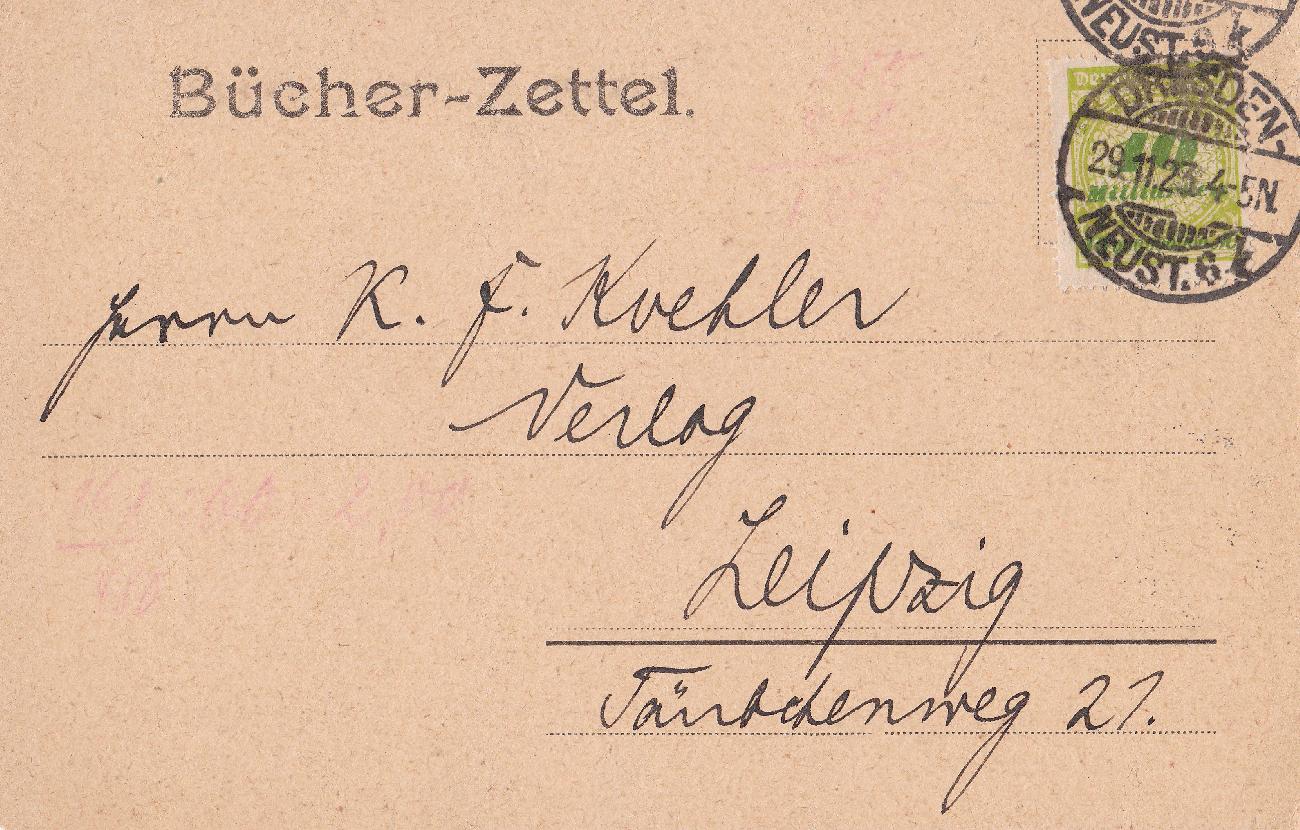

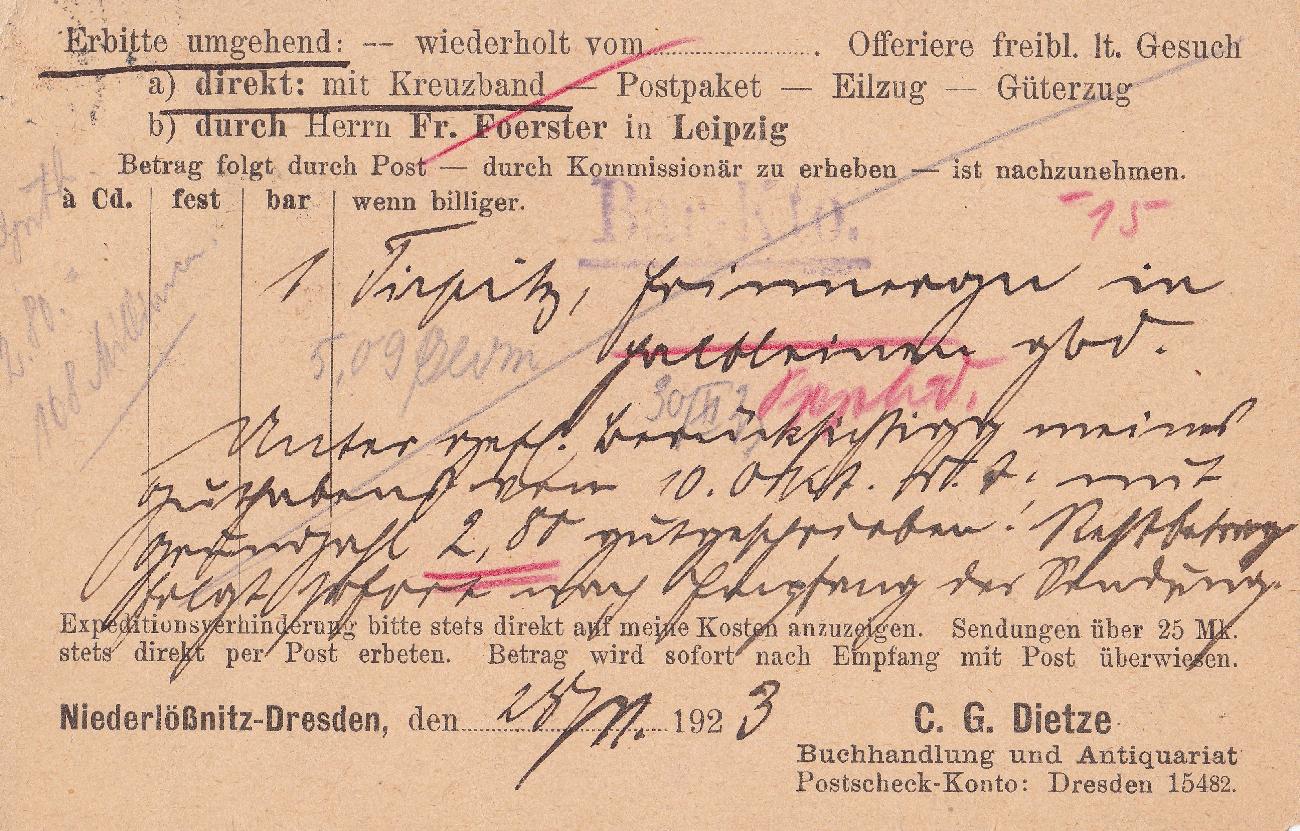

Fernpostkarte mit Mi-Nr. 328, zum 4-fachen Nennwert verwendet. Die Karte trägt zwar die Aufschrift "Bücherzettel", hierbei waren aber nur "die bestellten oder angebotenen Werke handschriftlich oder mechanisch zu bezeichnen und die gedruckten Mitteilungen ganz oder teilweise zu streichen bzw. zu unterstreichen" (§ 7 Abs. 12 Postordnung), um in den Genuss des preisgünstigeren Versandes als Drucksache zu gelangen. Auf der Karte steht jedoch desweiteren "Unter gefl. Berücksichtigung meines Guthabens vom 10. Okt. ..., mit Grundzahl 2,80 gutgeschrieben. Restbetrag erfolgt sofort entspr. Rechnung der Sendung." Dieser Zusatz erfüllt die "Eigenschaft einer besonderen, selbstständigen Mitteilung" und schließt damit die Beförderung als Drucksache aus. (§ 7 Abs. 11 PO). Die Sendung war also als Postkarte freizumachen.

Wenn Sie eine Internetseite besuchen, kann diese Informationen über Ihren Browser speichern

oder abrufen. Dies geschieht meistens in Form von Cookies. Diese Informationen können

über Sie, Ihre Einstellungen oder Ihr Gerät sein und werden größtenteils genutzt, damit

die Internetseite so funktioniert, wie Sie es erwarten. Sie können anhand dieser Informationen

für gewöhnlich nicht direkt identifiziert werden, allerdings können sie Ihnen ein

persönlicheres Web-Erlebnis ermöglichen.

Wir respektieren Ihr Recht auf den Schutz Ihrer Daten. Deshalb können Sie entscheiden,

bestimmte Arten von Cookies nicht zu akzeptieren. Klicken Sie auf die verschiedenen

Kategorien, um weitere Informationen zu erhalten und unsere Standardeinstellungen

zu ändern. Allerdings kann das Blockieren bestimmter Arten von Cookies Ihr Nutzungserlebnis

der Internetseite und der Services, die wir Ihnen anbieten können, beeinträchtigen.

immer aktiviert

Diese Cookies sind erforderlich, damit die Internetseite funktioniert, und können nicht in unseren

Systemen deaktiviert werden. Sie werden für gewöhnlich als Reaktion auf Aktionen von Ihnen gesetzt,

die einer Serviceanfrage entsprechen, beispielsweise der Festlegung Ihrer Datenschutzeinstellungen,

Login oder Anmeldungen sowie dem Ausfüllen von Formularen. Ohne diese Cookies können bestimmte

Teile unserer Internetseite oder der angefragte Service nicht zur Verfügung gestellt werden.

Aktiv

Diese Cookies ermöglichen es uns, Besuche und Datenverkehrsquellen zu zählen, sodass wir die Leistung

unserer Internetseite messen und verbessern können. Sie helfen uns, zu erkennen, welche Seiten am beliebtesten

und am unbeliebtesten sind, und zu sehen, wie Besucher über die Internetseite navigieren.

Alle Informationen, die von diesen Cookies gesammelt werden, sind aggregiert und somit anonym.

Falls Sie diese Cookies nicht zulassen, erfahren wir nicht, wenn Sie unsere Seite besucht haben,

und können die Verteilung der Besuche auf unserer Internetseite nicht auswerten.

Wir benutzen Cookies um die Nutzerfreundlichkeit der Webseite zu verbessen. Durch Deinen Besuch stimmst Du dem zu.